Plan kont¶

Plan kont jest podstawową bazą w programie księgowym MADAR. Dostępny jest w opcji Księgowość → Plan kont.

Pierwsze uruchomienie

Przy pierwszym wejściu do opcji Plan kont lista kont jest pusta. Konta można wprowadzić ręcznie lub zaimportować wzorcowy plan kont (patrz sekcja Wzorcowy plan kont i import).

Obsługa okna¶

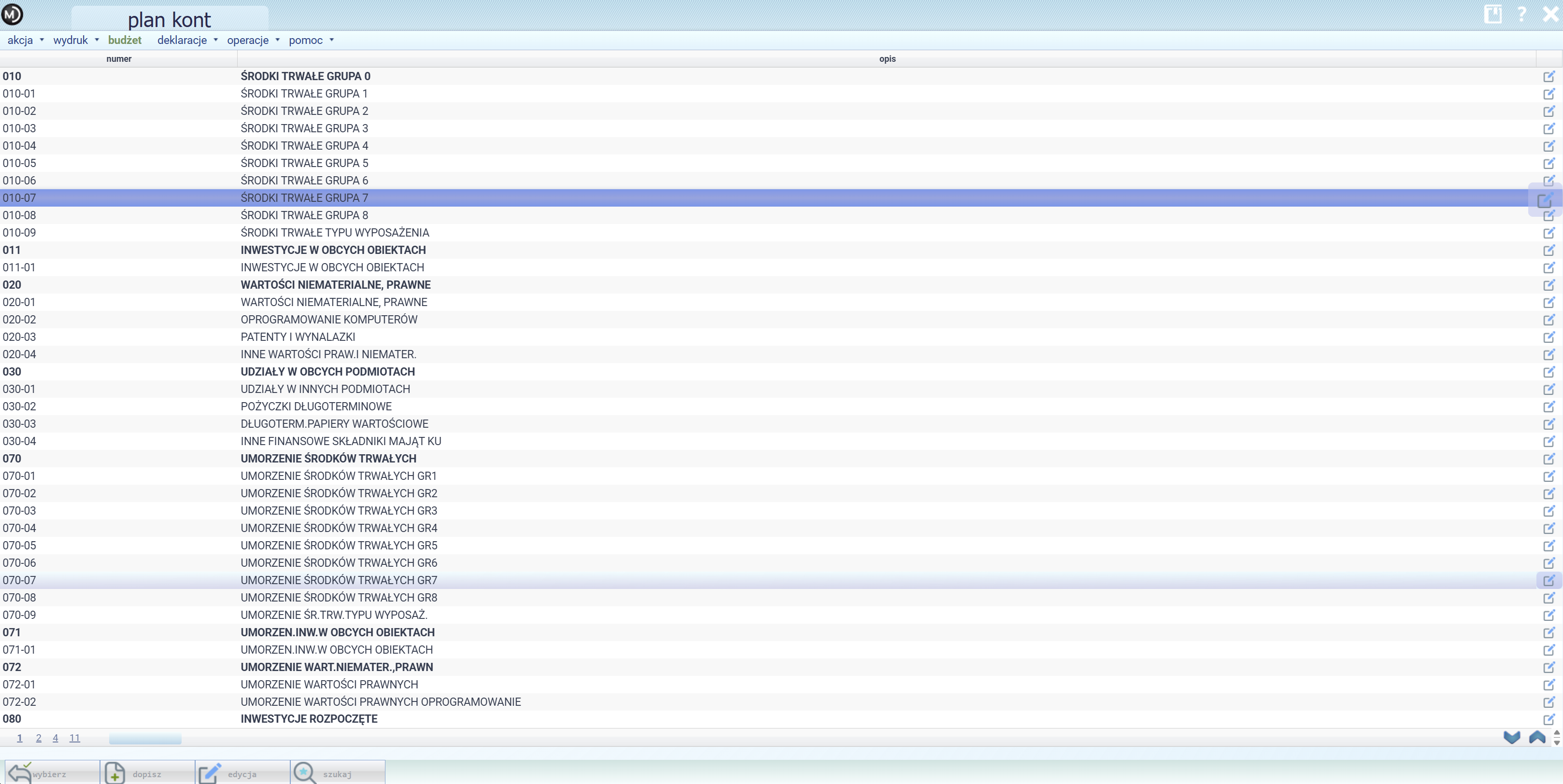

Okno planu kont to lista (PickGrid) z dwiema kolumnami: numer i opis. Konta syntetyczne wyświetlane są pogrubioną czcionką, analityczne — standardową.

Przyciski¶

| Przycisk | Skrót | Działanie |

|---|---|---|

| Wybierz | — | Zatwierdza wybór podświetlonego konta i wraca do poprzedniego okna |

| Dopisz | F2 | Otwiera okno dodania nowego konta |

| Edycja | F4 | Otwiera podświetlone konto do edycji |

| Szukaj | F7 | Wyszukiwanie po tekście (opisie) |

Wyszukiwanie po numerze konta

Przycisku Szukaj nie należy używać do wyszukiwania konta po numerze — działa tylko na tekst opisu. Aby znaleźć konto po numerze, przewijaj listę strona po stronie klawiszami Page Down / Page Up / Home.

Nawigacja po stronach¶

Lista jest podzielona na strony (plan kont liczy standardowo ok. 11 stron). Nawigacja:

- Home — przejście do pierwszej strony

- Page Down — następna strona

- Page Up — poprzednia strona

Zasady budowy planu kont¶

W MADAR stosuje się następujące zasady:

- W planie kont umieszcza się konta syntetyczne (np. 200 — Rozrachunki z odbiorcami).

- Analityczny podział wg kontrahentów tworzony jest automatycznie w księdze pomocniczej na podstawie danych z rejestrów VAT.

- Bilans otwarcia dla kont rozrachunkowych wprowadza się w Rejestrach VAT → Inne księgowania.

- Bilans otwarcia dla pozostałych kont wprowadza się bezpośrednio w planie kont.

Struktura numeracji kont¶

Numer konta może zawierać cyfry oraz separator -, . lub / tworzący hierarchię analityczną.

Przykładowa struktura kont z grupy 0 (środki trwałe):

| Numer | Opis | Typ |

|---|---|---|

| 010 | ŚRODKI TRWAŁE GRUPA 0 | syntetyczne |

| 010-01 | Środki trwałe grupa 1 | analityczne |

| 010-02 | Środki trwałe grupa 2 | analityczne |

| … | … do 010-09 | |

| 011 | INWESTYCJE W OBCYCH OBIEKTACH | syntetyczne |

| 011-01 | Inwestycje w obcych obiektach | analityczne |

| 020 | WARTOŚCI NIEMATERIALNE, PRAWNE | syntetyczne |

| 020-01 | Wartości niematerialne, prawne | analityczne |

| 020-02 | Oprogramowanie komputerów | analityczne |

| 020-03 | Patenty i wynalazki | analityczne |

| 020-04 | Inne wartości prawne i niematerialne | analityczne |

| 030 | UDZIAŁY W OBCYCH PODMIOTACH | syntetyczne |

| 030-01 | Udziały w innych podmiotach | analityczne |

| 030-02 | Pożyczki długoterminowe | analityczne |

| 030-03 | Długoterm. papiery wartościowe | analityczne |

| 030-04 | Inne finansowe składniki majątku | analityczne |

| 070 | UMORZENIE ŚRODKÓW TRWAŁYCH | syntetyczne |

| 070-01 … 070-09 | Umorzenie wg grup | analityczne |

| 071 | UMORZENIE INW. W OBCYCH OBIEKTACH | syntetyczne |

| 072 | UMORZENIE WART. NIEMATER., PRAWN. | syntetyczne |

| 072-01 | Umorzenie wartości prawnych | analityczne |

| 072-02 | Umorzenie oprogramowania | analityczne |

| 080 | INWESTYCJE ROZPOCZĘTE | syntetyczne |

Konta syntetyczne a analityczne¶

| Rodzaj | Opis |

|---|---|

| Konta syntetyczne | Wprowadzane ręcznie w planie kont (np. 200, 400, 500) |

| Konta analityczne | Tworzone automatycznie w księdze pomocniczej (np. 200-KOWALSKI) |

| Konta analityczne wg tematów | Umożliwiają analizę kosztów niezależnie od układu planu kont |

Jeżeli założone są konta analityczne — muszą posiadać swoje konto syntetyczne.

Wprowadzanie bilansu otwarcia¶

Konta rozrachunkowe (należności i zobowiązania)¶

Bilans otwarcia dla kontrahentów wprowadza się w opcji Rejestry VAT → Inne księgowania (BO). Dzięki temu program tworzy analitykę rozrachunków z podziałem na poszczególnych kontrahentów.

W zakładce Rozksięgowania ręczne każdego dokumentu BO należy wprowadzić dla poszczególnych kontrahentów:

- kwotę BO,

- konto z planu kont,

- stronę (Wn lub Ma),

- kontrahenta.

Info

Rejestr Innych księgowań nie jest księgowany do księgi głównej — dane z BO kontrahentów służą wyłącznie do rozrachunków.

Program dopuszcza w tym przypadku jednostronne księgowanie — po pojawieniu się komunikatu „niezgodne salda" należy go potwierdzić.

Pozostałe konta¶

Dla kont niepowiązanych z kontrahentami bilans otwarcia wprowadza się bezpośrednio w planie kont w polach:

- Bilans otwarcia Wn — kwota po stronie Wn,

- Bilans otwarcia Ma — kwota po stronie Ma,

- z dnia — data BO, np.

01.01.2026(pierwszy dzień roku obrachunkowego).

Daty dokumentów BO

Wszystkie faktury i dokumenty dotyczące BO muszą mieć datę poprzedzającą bieżący rok księgowy. Jeśli rok pokrywa się z rokiem kalendarzowym, dokumenty należy wprowadzić z datą ostatniego dnia poprzedniego roku (np. 31.12.2025 dla roku 2026).

Konta analityczne i syntetyczne

Wartości BO należy wpisywać odrębnie dla kont analitycznych i dla kont syntetycznych.

Sprawdzenie poprawności bilansu otwarcia¶

Do weryfikacji wprowadzonego bilansu otwarcia oraz zgodności kont syntetycznych z analitycznymi służy opcja Wydruk → Test w planie kont.

Prawidłowy wynik to pusty wydruk. Na zestawieniu wykazywane są wyłącznie pozycje błędne:

- konta z błędnie zaznaczonym przełącznikiem posiada analitykę,

- konta, dla których suma BO analityk jest niezgodna z BO syntetyki.

Rodzaj w planie kont¶

Każdemu kontu można przypisać rodzaj określający jego zachowanie w zestawieniach:

| Rodzaj | Oznaczenie | Opis |

|---|---|---|

| (puste) | — | Konto standardowe bilansowe |

| Rozliczenia | R | Konta rozrachunkowe z kontrahentami; analityka prowadzona w rejestrach |

| Pozabilansowe | P | Pomijane w zestawieniach bilansowych |

| Maska | M | Konto zbiorcze w postaci NR**; pomijane w zestawieniach bilansowych; karta kontowa pokazuje wszystkie zapisy dla kont o danym prefiksie — przydatne przy automatycznych przeksięgowaniach |

Numeracja kont pozabilansowych

Numer konta pozabilansowego nie może być taki sam jak numer konta syntetycznego — spowodowałoby to sumowanie sald obu kont na zestawieniu obrotów i sald. Należy użyć odrębnego prefiksu lub innej struktury numeru.

Oznaczanie pozycji bilansu i rachunku wyników¶

W planie kont można przypisać każde konto do pozycji bilansu lub rachunku wyników.

Konta rozrachunkowe (np. rozrachunki z tytułu CIT) mogą wykazywać saldo po stronie Wn lub Ma — program przyporządkowuje je do odpowiedniej pozycji sprawozdania finansowego zależnie od aktualnego salda. Takie pozycje bilansu są oznaczone znakiem *.

Rachunek wyników — aby konto pojawiło się na zestawieniu obrotów i sald z podziałem na rachunek wyników, należy zaznaczyć opcję [ON] rachunek wyników. Dotyczy to w szczególności kont zespołu 4 i 7.

Analityka a syntetyka w rachunku wyników

Jeżeli konto posiada analitykę, należy zaznaczyć [ON] rachunek wyników albo tylko na koncie syntetycznym (np. 420), albo tylko na wszystkich analitycznych (420-1, 420-2 itd.). Zaznaczenie równoczesne syntetyki i analityki spowoduje błędny rachunek wyników.

Kopiowanie BZ na BO¶

Program umożliwia automatyczne przeniesienie sald końcowych (BZ) bieżącego roku na bilans otwarcia (BO) kolejnego roku. Procedura jest dwuetapowa: pierwszy krok wykonuje się tylko raz w historii firmy, drugi — co rok.

Krok 1 — Archiwizuj BO (jednorazowo)¶

Przed pierwszym użyciem automatu BZ należy przenieść dotychczasowy bilans otwarcia z planu kont do bazy Budżet:

Księgowość → Plan kont → Operacje → Archiwizuj BO

Wszystkie wcześniej wpisane kwoty i daty BO zostaną przepisane do opcji Księgowość → Narzędzia → Budżet, a w planie kont wyzerowane.

Operacja jednorazowa

Archiwizuj BO wykonuje się tylko raz. Po jej wykonaniu sprawdź, czy bilans otwarcia w planie kont pozostał bez zmian.

Krok 2 — Przepisz BZ (co rok)¶

Po archiwizacji BO korzysta się z automatu:

Księgowość → Plan kont → Operacje → Przepisz BZ

Funkcja oblicza salda kont na koniec wskazanego okresu i zapisuje je w planie kont jako BO na dzień następujący po końcu okresu.

Przykład: okres 01.01.2024 – 31.12.2024 → BO zostanie wpisane na dzień 01.01.2025.

| Zasada | Szczegół |

|---|---|

| Konta pominięte | Zespoły 4, 5 i 7 (konta wynikowe — kosztowe i przychodowe) |

| Można powtarzać | Tak — wyniki trafiają do planu kont i można je korygować ręcznie |

| Warunek powtórki | Data BO w planie kont musi być taka sama jak w poprzednim przepisaniu (lub pole puste) |

Tip

Przepisz BZ można wykonywać wielokrotnie — np. po każdej korekcie zestawienia obrotów i sald. Kolejne wykonanie nadpisuje poprzednie BO.

Warning

Po każdym przeniesieniu sprawdź poprawność (Plan kont → Wydruk → Test).

Moduł Budżet¶

Dostępny w opcji Księgowość → Narzędzia → Budżet.

Lista wpisów łącząca konto, datę i kwoty — najczęściej służy do przechowywania historycznych bilansów otwarcia z kolejnych lat obrachunkowych. Program sprawdza tę bazę w pierwszej kolejności przed sięgnięciem do planu kont: jeśli dla danego konta i daty istnieje wpis w budżecie, jego wartość jest używana w zestawieniach.

Do listy automatycznie przepisują się dane po wywołaniu Operacje → Archiwizuj BO w planie kont.

Zastosowania¶

| Zastosowanie | Opis |

|---|---|

| Archiwum BO | Przechowuje bilanse otwarcia z poprzednich lat po operacji Archiwizuj BO |

| Kwoty planowane | Ewidencja budżetu na dany rok — kolumna budżet na zestawieniu sald |

| Stałe budżetowe | Klucze do automatycznego rozdzielania kosztów wg współczynnika |

Pola wpisu¶

| Pole | Opis |

|---|---|

| Data | Data, na którą obowiązuje wpis |

| Dotyczy | Opis słowny (np. „BO 2024") |

| Kwota Wn / Kwota Ma | Saldo po stronie winien lub ma (dopuszcza się inne jednostki: m², km itp. — przy stałych budżetowych) |

| Dewizy Wn / Dewizy Ma | Kwoty w walucie obcej |

| Waluta | Waluta kwot dewizowych |

| Konto | Konto z planu kont |

| Rodzaj | Typ wpisu — patrz tabela poniżej |

Rodzaje wpisów¶

| Rodzaj | Znaczenie |

|---|---|

| bilans | Bilans otwarcia — przepisany przez Archiwizuj BO lub wpisany ręcznie |

| budżet | Kwota planowana — widoczna jako kolumna budżetu w zestawieniu sald ([V] budżet) |

| stała 1 | Klucz do rozliczania kosztów współczynnikiem (Narzędzia → Rozliczanie współczynnikiem → Wg stałej budżetowej) |

| stała 2 | Dodatkowy klucz współczynnikowy |

Kolumna budżetu na zestawieniu sald¶

W opcji Zestawienie sald (F-K) zaznaczenie [V] budżet dodaje do wydruku kolumnę z wartościami planowanymi, umożliwiając bezpośrednie porównanie realizacji kosztów i przychodów z przyjętym planem.

Wzorcowy plan kont i import¶

Wzorcowy plan kont¶

Konta można dodawać ręcznie lub zaimplementować gotowy wzorcowy plan kont:

Księgowość → Plan kont → Operacje → Wzorcowy plan kont

Operacja jednorazowa

Wzorcowy plan kont można zaimplementować tylko raz i wyłącznie przed wprowadzeniem jakiegokolwiek konta. Implementacja planu kont powoduje równoczesne wczytanie wzorcowych danych dla F-K (Operacje → Dane dla F-K).

Import z pliku¶

Do pustej bazy można wczytać plan kont z pliku tekstowego lub CSV:

Księgowość → Plan kont → Operacje → Import TXT, CSV

Kopiowanie planu kont między firmami¶

Eksportuj plan kont z firmy źródłowej (Operacje → Eksport), zapisz plik, następnie w firmie docelowej wczytaj go przez Operacje → Import TXT, CSV.

Zamykanie kont na koniec okresu¶

Na koniec okresu sprawozdawczego konieczne bywa przeksięgowanie kwot z kont kosztowych na wynik finansowy. Szablony takich przeksięgowań definiuje się we wzorcach księgowań.

Procedura zamknięcia roku¶

- Wejdź w Księgowość → KKG → Księgowanie → Księgowanie wg wzorca.

- Ustaw zakres na cały zamykany okres (Zmiana okresu).

- Wybierz wzorzec Zamknięcie Roku… — program wyświetli zestawienie i utworzy odpowiednie dokumenty KG.

13. okres

Dokument KG z zamknięciem roku najlepiej oznaczyć jako [V] 13 okres, co odróżnia go od bieżących zapisów.

Definiowanie wzorca zamknięcia¶

- W polu Rejestr wybierz Zamknięcie kont i wypełnij okienko parametrów (klawisz Parametry).

- Ustaw parametry zamknięcia.

Konto maski

Najwygodniej użyć konta maski (typ M) — oddzielnie dla kont zespołu 4 i 5.

Główne moduły powiązane z planem kont¶

| Moduł | Powiązanie |

|---|---|

| Rejestry VAT | Dekretacja na konta rozrachunkowe |

| Kasa / Bank | Dekretacja operacji kasowych i bankowych |

| Płace | Dekretacja wynagrodzeń |

| Środki trwałe | Dekretacja amortyzacji |

| Magazyn | Dekretacja operacji magazynowych (przez wzorce w Danych dla F-K — patrz Konfiguracja) |

Najczęstsze pytania¶

Na zestawieniu obrotów i sald kwoty kont pozabilansowych doliczają się do kont syntetycznych — jak temu zapobiec?

Konto pozabilansowe nie może mieć numeru identycznego z kontem syntetycznym (np. 750). Należy dodać prefiks lub sufiks odróżniający je od kont bilansowych (np. 750-P lub 9-750). Przy zgodnych numerach program sumuje je razem na zestawieniu.

Czy konta analityczne (np. rozrachunkowe z kontrahentem) trzeba ręcznie zakładać w planie kont?

Nie — konta analityczne tworzone są automatycznie w księdze pomocniczej na podstawie danych kontrahenta. Do planu kont wprowadza się wyłącznie konta syntetyczne.

Jak wprowadzić bilans otwarcia dla kont rozrachunkowych?

Kont rozrachunkowych (należności i zobowiązania) nie wprowadza się bezpośrednio w planie kont — BO dla tych kont rejestruje się przez Rejestry VAT → Inne księgowania, z podziałem na poszczególnych kontrahentów. Pozostałe konta BO uzupełnia się w planie kont.

Artykuły na blogu¶

- Plan kont — zakładanie i wprowadzanie BO — tworzenie planu kont, bilans otwarcia krok po kroku

- Plan kont — lista — opis okna listy planu kont, nawigacja, wyszukiwanie